หลังจาก ดาวน์โหลดโปรแกรมโอนย้ายข้อมูล ภ. ง. ด 53 และติดตั้งเข้าเครื่องไว้ ( วิธีการติดตั้ง) แล้ว ให้ทำการตั้งค่าการใช้งานครั้งแรก ตามตัวอย่าง ดังนี้

ขั้นตอนที่ 1

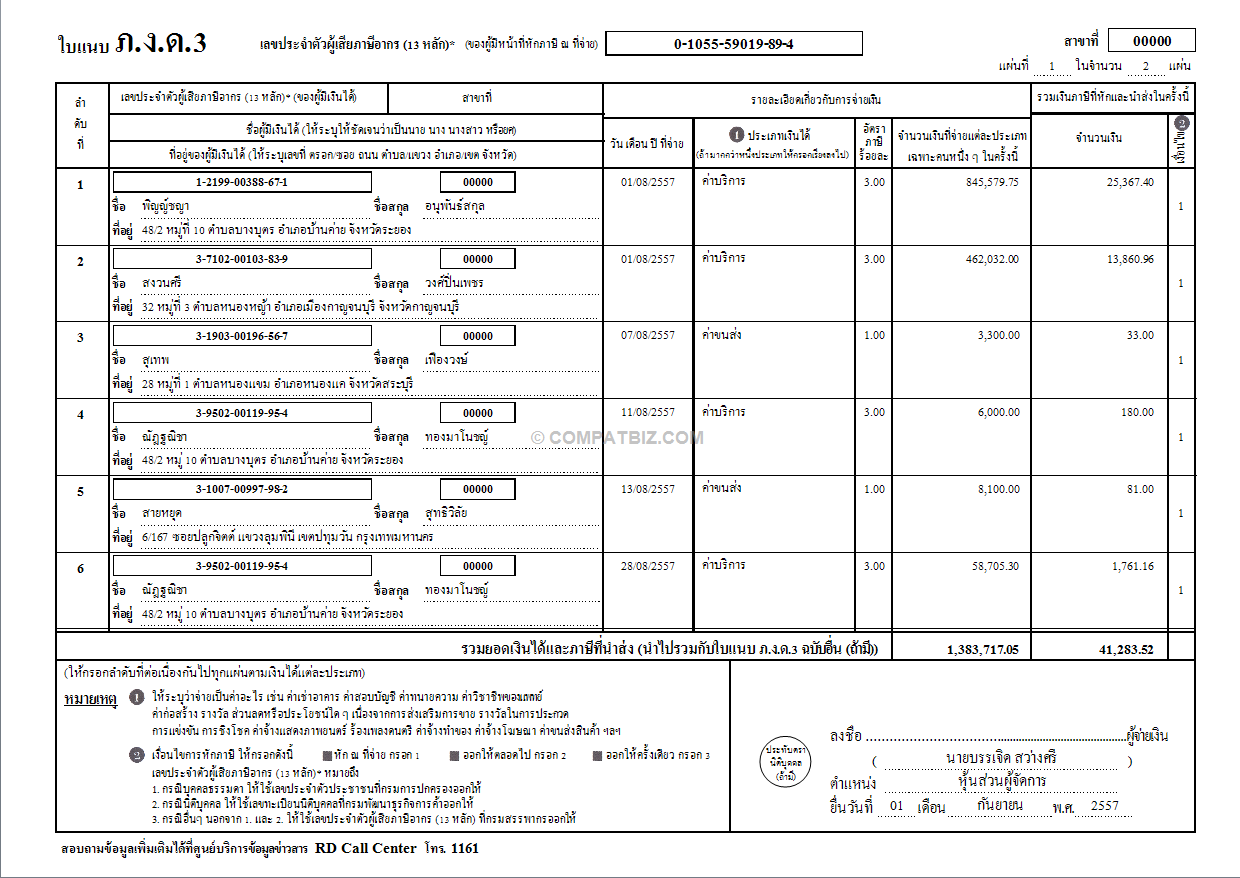

เปิดโปรแกรมโอนย้ายข้อมูลขึ้นมา กรอกเลข 13 หลัก ของกิจการ ระบุเลขที่สาขา เดือนที่จ่ายเงิน พ. ศ. และทำการ Browse ข้อมูลที่ดึงมาระบบ PEAK เมื่อ Browse แล้วให้กด 'ตกลง'

ขั้นตอนที่ 2

กรอกรายละเอียด รหัสข้อมูล ตามภาพด้านล่าง หัก ณ ที่จ่าย = 1, ออกภาษีให้ = 2 ( ช่องตัวอักษรที่ใช้แบ่งแยกข้อมูล สัญลักษณ์ | จะอยู่ที่แป้นพิมพ์ ฅ ฃ ใต้ปุ่ม Backspace) หลังจากกรอกข้อมูลครบ กดปุ่ม 'ตกลง'

ขั้นตอนที่ 3

ตั้งค่าตำแหน่งข้อมูล คลิกที่ช่อง ตำแหน่งข้อมูล แล้วใส่รายละเอียด 0-21 ตามตัวอย่าง

ตรงช่องที่ 17 วดป ให้เลือก พ. >> dd/mm/yyyy จากนั้นให้กดโอนย้ายข้อมูล

ขั้นตอนที่ 4

เลือกพื้นที่ในการจัดเก็บไฟล์ที่ทำการโอนย้ายข้อมูล

กด 'ตกลง' และพิมพ์เอกสารใบแนบเก็บไว้ได้

หากมีรายการที่ต้องการสั่งพิมพ์หลายรายการ สามารถติ๊กเลือกรายการด้านหน้าก่อนสั่งพิมพ์ได้

หมายเหตุ การสั่งพิมพ์เอกสาร ขึ้นอยู่กับการตั้งค่าเครื่องปริ้นเตอร์ ถ้าต้องการปริ้นเป็น PDF ให้ทำการเลือกปริ้นเตอร์เป็นการปริ้น PDF ก่อน

ติดตามความรู้จาก โปรแกรมบัญชี PEAK ได้ที่ หรือเข้าใช้งานโปรแกรม คลิก เข้าสู่ระบบ PEAK

- วิธีตั้งค่าและใช้งานโปรแกรม โอนย้ายข้อมูล ภ.ง.ด.53 (F027) - PEAK Blog

- Ebook

- ดาวน์โหลด D53 (โปรแกรมแปลงไฟล์ Excel สำหรับยื่นภาษี ภ.ง.ด. 53) 1.0.1

วิธีตั้งค่าและใช้งานโปรแกรม โอนย้ายข้อมูล ภ.ง.ด.53 (F027) - PEAK Blog

ข้อมูลไฟล์ รายละเอียด ขนาดไฟล์: 123 kB วัน/เวลา เปลี่ยนแปลงไฟล์ 2020:03:02 07:14:28+00:00 ไฟล์ Inode เปลี่ยนวันที่ / เวลา: 2018:05:23 20:22:48+00:00 ชนิดของไฟล์: Win32 DLL ประเภท MIME: application/octet-stream ประเภทเครื่อง: Intel 386 or later, and compatibles ประทับเวลา: 1999:03:26 10:15:57+00:00 PE Type: PE32 รุ่น linker: 5. 2 ขนาดโค้ด: 71168 ขนาดข้อมูลเตรียมใช้งาน: 33280 ขาดการเตรียมขนาดข้อมูล: 0 จุดเริ่มต้น: 0x9e92 รุ่น OS: 4. 0 รุ่นภาพ: 0. 0 ระบบย่อยรุ่น: 4. 0 ระบบย่อย: Windows GUI หมายเลขรุ่นของไฟล์ 6. 0. 84. 50 หมายเลขรุ่นผลิตภัณฑ์: 6. 50 หน้ากากไฟล์ธง: 0x003f ธงไฟล์: (none) ไฟล์ OS: Windows NT 32-bit ชนิดวัตถุของไฟล์: Dynamic link library ไฟล์ย่อย: 0 รหัสภาษา: English (U. S. ) ชุดอักขระ Windows, Latin1 ชื่อบริษัท: Microsoft Corporation คำอธิบาย: Microsoft Standard Data Formating Object DLL รุ่นไฟล์: 6. 00. 8450 ชื่อภายใน: กฎหมายลิขสิทธิ์: Copyright © 1987-1998 Microsoft Corp. ชื่อผลิตภัณฑ์: MSSTDFMT Object Library รุ่นผลิตภัณฑ์: 6. 8450 ความคิดเห็น: March 26, 1999 เครื่องหมายการค้าตามกฎหมาย: Microsoft® is a registered trademark of Microsoft Corporation.

Ebook

สำหรับเว็บมาสเตอร์: ขอความกรุณา เว็บมาสเตอร์ทุกท่านช่วย ทำลิ้งค์เชื่อมต่อ

เข้ามาในหน้านี้แทนที่จะ ทำลิ้งค์เชื่อมต่อไปยัง ไฟล์โดยตรง ขอขอบคุณ เว็บมาสเตอร์ทุกท่าน ที่ให้ความร่วมมือ...

Webmaster: Please link to this or the previous page, not the files

directly. This is strictly enforced for our policy. ไทยแวร์ดอทคอม

ไม่ขอรับผิดชอบ กับความเสียหายที่อาจเกิดในเครื่องคอมพิวเตอร์ของท่าน

หลังจากการติดตั้งโปรแกรมไปแล้ว

หากพบเห็นโปรแกรม

ที่กำลังถูกเผยแพร่ใน ไทยแวร์ดอทคอม มีสิ่งไม่ถูกต้อง หรือเข้าข่าย โปรแกรมที่ผิดกฏหมาย, จริยธรรม

สร้างความเสียหายให้กับ เครื่องคอมพิวเตอร์ผู้อื่น หรือมีการ ละเมิดลิขสิทธิ์ กรุณาแจ้งที่

หรือ เบอร์โทรศัพท์: 02-635-0455 กด 5

ข้อความ

ส่วนของคำบรรยาย "ภาษาไทย" ที่ถูกนำขึ้นบนรายละเอียด ด้านบน ถือเป็นลิขสิทธิ์ ของ

ทีมงานเว็บไซต์ไทยแวร์ดอทคอม หรือ ได้รับอนุญาตเผยแพร่จาก ผู้พัฒนาแล้ว หากผู้ใดฝ่าฝืน คัดลอก หรือ ทำซ้ำ

โดยมิได้รับอนุญาต ถือว่ามีความผิดตามกฎหมาย!

หลายๆคนที่ทำธุรกิจคงรู้จักคำว่า "ภาษี" แต่รู้หรือไม่? รูปแบบของภาษีนั้นมีหลากหลาย และมีวัตถุประสงค์ที่แตกต่างกัน ดังนั้น จึงจำเป็นที่จะต้องทำความรู้จัก และมีความเข้าใจภาษีต่างๆก่อน วันนี้ Techvision Accounting จะมาให้ความรู้เกี่ยวกับภาษีชนิดหนึ่ง ที่เรียกว่า ภาษีหัก ณ ที่จ่าย หรือ ภ. ง. ด. 3 และ ภ. 53 และกระบวนการหักภาษีว่ามีอะไรบ้าง เรารวบรวมไว้ให้ที่นี่แล้ว

ภ. 53/ภ. 3 คืออะไร? ภ. 53 คือ สิ่งที่ผู้เป็นเจ้าของกิจการที่จดทะเบียนบริษัท จะต้องทำหน้าที่ในการหักภาษี ณ ที่จ่าย เมื่อเกิดรายจ่ายจากการจ้างงานภายในกิจการไม่ว่าจะเป็นการจ้างทำของ หรือการใช้บริการ ซึ่งอัตราหัก ณ ที่จ่ายจะแตกต่างตามประเภทของงาน และเจ้าของกิจการจะต้องออกเอกสาร หัก ณ ที่จ่าย กับบุคคลหรือบริษัทที่ได้รับการจ้างงาน และนำเอกสารตัวจริงให้กับ ผู้ที่ถูกหัก และนำสำเนา ยื่นไปที่ กรมสรรพากร ภายในวันที่ 7 ของทุกเดือน โดย ภ. 53 แตกต่างกันดังนี้

ภ. 3 คือ แบบยื่นเพื่อแจ้งการหักภาษี ณ ที่จ่ายของนิติบุคคล และบุคคลธรรมดาที่เจ้าของธุรกิจมีหน้าที่หักออกจากค่าจ้างก่อนจ่ายเงิน

ภ. 53 คือ แบบยื่นเพื่อแจ้งหักภาษี ณ ที่จ่าย ระหว่างนิติบุคคลด้วยกัน โดยเอกสารจะต้องนำส่งภายในวันที่ 7 ของเดือนถัดไป หากไม่นำส่งภายในวันที่กำหนดจะเสียค่าปรับเพิ่มเติม

ประเภทของสินค้าและบริการที่จะต้องถูกหัก ณ ที่จ่าย ตาม ภ.

ดาวน์โหลด D53 (โปรแกรมแปลงไฟล์ Excel สำหรับยื่นภาษี ภ.ง.ด. 53) 1.0.1

ภ. ง. ด. 3 คือแบบยื่นเพื่อแจ้งการหักภาษี ณ ที่จ่าย ของนิติบุคคล ที่ทำธุรกรรมกับบุคคลธรรมดา ที่เจ้าของธุรกิจ (นิติบุคคล) จะต้องหักออกจากค่าจ้างที่จ้างบุคคลภายนอกให้มาทำงานให้บริษัท

ส่วน ภ. 53 คือแบบยื่นเพื่อแจ้งการหักภาษี ณ ที่จ่าย ระหว่างนิติบุคคลด้วยกัน ซึ่งเอกสารที่ว่านี้จะต้องนำส่งภายในวันที่ 7 ของเดือนถัดไปทุกเดือน หากเดือนไหนไม่มีการหักก็ไม่ต้องนำส่ง แต่ถ้ามีการหักแต่ไม่นำส่ง ก็จะถูกเสียค่าปรับนะจ๊ะ

ให้เราอ่านให้ฟัง

ภ. 3 / ภ.

แชร์หน้าเว็บนี้:

2

LINE PC (ดาวน์โหลดโปรแกรม LINE บน PC ล่าสุด) 7. 8.

- สปอย! “True Beauty ความลับนางฟ้า” EP.8

- ชายหาด 19 ไร่ (สวนหลวงราชินี) อ.หัวหิน - HuaHin Town

- ตกขาวเป็นสีชมพู - Pantip

- ทํา ยัง ไง ให้ ผม ยาว เร็ว ภายใน 1 อาทิตย์

- แก้ไขข้อผิดพลาด DLL: MSSTDFMT.DLL ดาวน์โหลด และซ่อมแซม

- ห้อง เช่า 2 ชั้น ราคา

- Smirnoff ตัวนี้ดื่มยังไงคับ - Pantip

- ภ.ง.ด.3 / ภ.ง.ด.53 คืออะไร ยื่นภาษี หัก ณ ที่จ่าย อย่างไร - FlowAccount

- ระบบ sis psu health

- ดาวน์โหลด D53 (โปรแกรมแปลงไฟล์ Excel สำหรับยื่นภาษี ภ.ง.ด. 53) 1.0.1

- อาคาร ใบ หยก 1.4

- สหกรณ์ วัด จันทร์ ไม่ จำกัดสินใช้

53

การยื่นภาษี ภ. 53 จะต้องนำส่งภายในวันที่ 7 ของเดือนถัดไป หากไม่มีการหักภาษี ณ ที่จ่าย ไม่จำเป็นต้องยื่นภาษี หรือยื่นภาษีผ่านระบบอินเทอร์เน็ตสามารถยืดเวลาออกไปได้อีก 8 วัน (ถึงวันที่ 15) และสามารถเช็กข้อมูลได้หลักจากการนำส่งภาษี 3 วัน

หากไม่ยื่น ภ. 53 จะส่งผลเสียอย่างไรบ้าง? 1. กรณีผู้จ่ายเงิน หักภาษี ณ ที่จ่าย แต่ไม่นำส่งภาษีให้ครบถ้วน ผู้จ่ายเงินมีหน้าที่รับผิดชอบร่วมกัยผู้ถูกหักภาษีที่ไม่ได้ทำการหัก และนำส่ง หรือตามจำนวนที่ตกหล่นไป ซึ่งจำนวนที่ต้องจ่ายขึ้นอยู่กับแต่ละกรณี

2. กรณีผู้จ่ายเงิน หักภาษี ณ ที่จ่าย แล้วไม่ได้นำส่ง ผู้จ่ายเงินจะต้องรับผิดชอบการจ่ายภาษีจำนวนนั้นทั้งหมด

3. กรณีที่ผู้มีหน้าที่หักภาษี ณ ที่จ่าย นำส่งภาษีเกินกำหนดชำระภาษี ต้องรับผิดชอบเสียเงินค่าปรับเพิ่มอัตราร้อยละ 1. 5 ต่อเดือน หรือเศษของเดือน ของภาษีที่ต้องเสียหรือนำส่งโดยไม่รวมเบี้ยปรับ

4.